空き家に関する税制措置

ページ番号1003092 更新日 2026年1月28日

空き家等を売却する際に利用できる税制措置があります。ご活用ください。

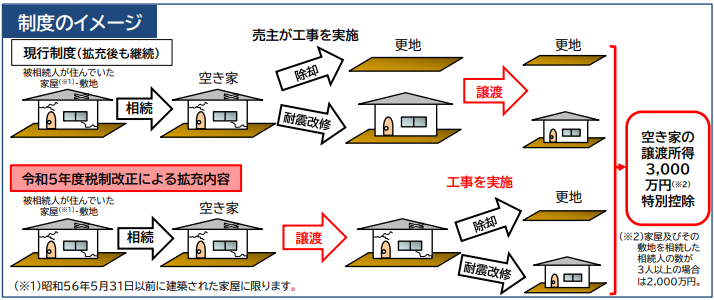

相続した空き家の譲渡所得の3,000万円控除

相続で取得した家屋等を相続人が当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から最大3,000万円を特別控除する特例措置があります。

申請をされる方は以下のリンクをご覧ください。

特例措置を受けるために必要な書類の一つに、被相続人居住用家屋等確認書があり、住環境政策課にて発行を行っております。

下記のご案内に記載されている要件を必ず確認してください。(要件を満たしていない場合は特別控除の対象外となります。)

制度の流れ

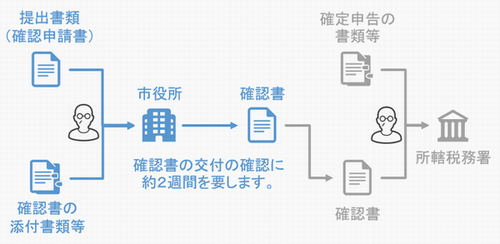

被相続人居住用家屋等確認申請書及びその添付書類を揃え、岡崎市役所住環境政策課へ提出します。

提出いただいた書類を確認させていただき、不備等がなければ被相続人居住用家屋等確認書を発行させていただきます。

住環境政策課から発行された確認書に加え、必要書類を確定申告の際に提出いただくことで特別控除を受けることができます。(確定申告に必要な書類は税務署へお問合せください。)

低未利用土地等の譲渡所得の特別控除

空き地、空き家、耕作放棄地、暫定的に利用されている資材置場や青空駐車場等の低未利用土地又はその権利(低未利用土地等)を譲渡した場合、その譲渡所得から最大100万円を特別控除する特例措置があります。(令和2年7月1日から)

申請をされる方は以下のリンクをご覧ください。

特例措置を受けるために必要な書類の一つに、低未利用土地等確認書があり、住環境政策課にて発行を行っております。

確認書の発行には2週間ほどかかるため、余裕をもって申請をしてください。

PDFファイルをご覧いただくには、「Adobe Acrobat Reader」が必要です。お持ちでない方はアドビ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

都市政策部 住環境政策課 空家対策係

〒444-8601 岡崎市十王町2丁目9番地(西庁舎1階)

電話:0564-23-6024 ファクス:0564-23-7528

都市政策部 住環境政策課 空家対策係へのお問い合わせは専用のフォームをご利用ください