評価額と課税標準額の関係

最終更新日令和7年12月25日 | ページID 001626

評価額と課税標準額の関係

税額の計算方法

家屋の場合は、評価額 (=課税標準額)×税率=税額となりますが、土地の場合は、主に下記の1か2の方法で計算します。

- 課税標準額=評価額×特例率(住宅用地・市街化区域農地のみ)

- 課税標準額=前年課税標準額+〔評価額 × 特例率(住宅用地・市街化区域農地のみ)×5%〕

1か2の少ない方の課税標準額×税率=税額

なぜ土地は「評価額=課税標準額」とならないのでしょうか?

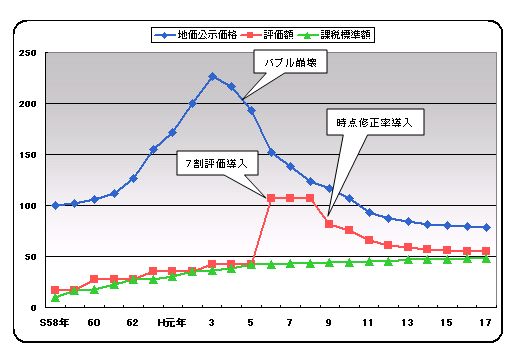

宅地の評価と課税の経緯

平成5年度まで

(補足)地価公示価格と固定資産評価価格水準に格差

(評価)

- 市町村間、公的土地評価間で評価水準に格差があり評価水準が低下していた

- 評価額は3年間据置き

(課税)

- 評価替えの翌々年度(第三年度)に課税標準額が評価額に追いつく(本則課税)

平成6年度から平成8年度

(補足)評価額と課税標準額に格差の発生

(評価)

- 公的土地評価の均衡化・適正化を図るため7割評価の実施

- 評価額は3年間据置き

(課税)

- 評価額の上昇率に応じて、課税標準額を上昇させる負担調整率を適用

- 住宅用地の税負担の緩和

- 小規模住宅用地の特例拡充(4分の1から6分の1)

- 一般住宅用地の特例拡充(2分の1から3分の1)

平成9年度から

(補足)負担水準の均衡化措置

(評価)

- 地価の下落に対応するため、措置年度においても評価額の修正が可能(時点修正率)

(課税)

- 評価額に対する課税標準額の割合(負担水準)に応じた負担調整率を適用

(補足)負担水準の高い土地は税負担を引き下げ又は据置き、負担水準の低い土地はなだらかに税負担を上昇させることによって、負担水準のばらつきを是正するためのしくみ

地価公示価格・固定資産評価・課税標準額の推移イメージ

(昭和58年度を100とする)

したがって、簡単に評価額から課税標準額が計算できず、過去からの課税標準額を計算して、その年の課税標準額が決まることになります。

地価が下落し評価額が下がっているのに税額が下がらないという現象も、ここに原因があります。