試しに計算してみると(市街化区域農地)

最終更新日令和7年12月25日 | ページID 001630

試しに計算してみると(市街化区域農地)

市街化区域農地

計算対象地 面積:300平方メートル

市街化区域農地の課税標準額については、価格の3分の1とする特例措置の適用を受けます。

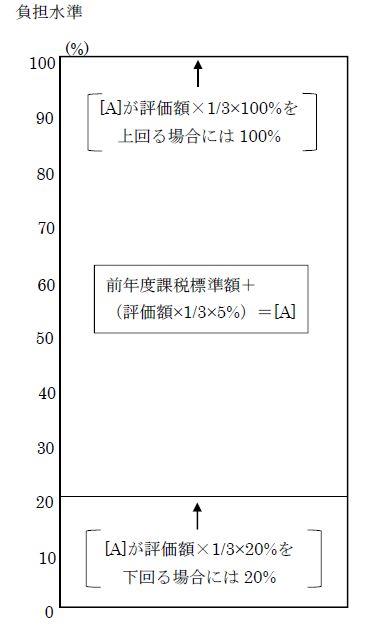

市街化区域農地の負担水準に応じた課税標準額の算出方法

税額の計算例

令和6年度分

4,200,000円(市街化区域農地課税標準額)

令和7年度分

令和7年度市街化区域農地評価額

=85,000円(平方メートル単価)×300平方メートル(地積)

=25,500,000円 ※時点修正(注釈1)を考慮しないケースを想定

【負担水準の算定】

=令和6年度市街化区域農地課税標準額÷(令和7年度市街化区域農地評価額×3分の1)

=4,200,000円÷(25,500,000円×3分の1)

=4,200,000円÷8,500,000円

=0.494

以上の結果から、負担水準が1.0未満であるので、

〔A〕

=前年度課税標準額+(評価額×3分の1×5%)

=4,200,000円+(25,500,000円×3分の1×5%)

=4,625,000円

〔B〕

=評価額×3分の1×100%

=25,500,000円×3分の1×100%

=8,500,000円

〔A〕と〔B〕を比較すると〔A〕が〔B〕を下回るため、〔A〕を採用します。

よって、令和7年度の市街化区域農地課税標準額は、4,625,000円となります。

税額は、4,625,000円×税率(1.4%)=64,750円となります。

令和8年度分

令和8年度市街化区域農地評価額

=85,000円(平方メートル単価)×300平方メートル(地積)

=25,500,000円 ※時点修正(注釈1)を考慮しないケースを想定

【負担水準の算定】

=令和7年度市街化区域農地課税標準額÷(令和8年度市街化区域農地評価額×3分の1)

=4,625,000円÷(25,500,000円×3分の1)

=4,625,000円÷8,500,000円

=0.544

以上の結果から、負担水準が1.0未満であるので、

〔A〕

=前年度課税標準額+(評価額×3分の1×5%)

=4,625,000円+(25,500,000円×3分の1×5%)

=5,050,000円

〔B〕

=評価額×3分の1×100%

=25,500,000円×3分の1×100%

=8,500,000円

〔A〕と〔B〕を比較すると〔A〕が〔B〕を下回るため、〔A〕を採用します。

よって、令和8年度の市街化区域農地課税標準額は、5,050,000円となります。

税額は、5,050,000円×税率(1.4%)=70,700円となります。

令和9年度分(評価替え基準年度)

令和9年度市街化区域農地評価額

=90,000円(平方メートル単価)×300平方メートル(地積)

=27,000,000円 ※評価替え(注釈2)により路線価(平方メートル単価)が変更となったケースを想定

【負担水準の算定】

=令和8年度市街化区域農地課税標準額÷(令和9年度市街化区域農地評価額×3分の1)

=5,050,000円÷(27,000,000円×3分の1)

=5,050,000円÷9,000,000円

=0.561

以上の結果から、負担水準が1.0未満であるので、

〔A〕

=前年度課税標準額+(評価額×3分の1×5%)

=5,050,000円+(27,000,000円×3分の1×5%)

=5,500,000円

〔B〕

=評価額×3分の1×100%

=27,000,000円×3分の1×100%

=9,000,000円

〔A〕と〔B〕を比較すると〔A〕が〔B〕を下回るため、〔A〕を採用します。

よって、令和9年度の市街化区域農地課税標準額は、5,500,000円となります。

税額は、5,500,000円×税率(1.4%)=77,000円となります。

(注釈1)土地の価格は、基準年度(3年ごと。直近は令和6年度)の価格を3年間据え置くことが原則ですが、第2年度、第3年度において価格の下落があり、価格を据え置くことが適当でないときは、価格の修正をします。

(注釈2)路線価(平方メートル単価)は、基準年度ごと(3年ごと。直近は令和6年度)に見直しされ、金額が変わる場合があります。