配偶者控除・配偶者特別控除、特定親族特別控除

ページ番号1001673 更新日 2026年3月17日

概要

生計を一にする配偶者(事業専従者又は他の者の扶養親族になっている場合を除く)がいる場合に、本人と配偶者の所得金額に応じて、本人の税額を下げる役割をする(所得控除を受けられる)ものです。

ここでは基準となる所得金額に対応する給与収入金額(パート、アルバイト等含む)をあわせて記載してあります。収入と所得についての詳細は、以下のリンクをご覧ください。

令和8年度以降の所得制限と控除額

配偶者控除、配偶者特別控除

特定親族特別控除

【対象者】

以下の全てに該当する方と生計を一にする納税義務者

・年齢19歳以上23歳未満の親族(配偶者及び青色事業専従者等を除く)

・合計所得金額が58万円超123万円以下

・控除対象扶養親族に該当しない

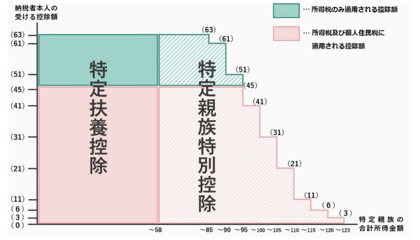

| 特定親族の合計所得(収入)金額 | 住民税の控除額(所得税の控除額) |

|---|---|

| 58万円超 85万円以下 | 45万円(63万円) |

| 85万円超 90万円以下 | 45万円(61万円) |

| 90万円超 95万円以下 | 45万円(51万円) |

| 95万円超 100万円以下 | 41万円(41万円) |

| 100万円超 105万円以下 | 31万円(31万円) |

| 105万円超 110万円以下 | 21万円(21万円) |

| 110万円超 115万円以下 | 11万円(11万円) |

| 115万円超 120万円以下 | 6万円(6万円) |

| 120万円超 123万円以下 | 3万円(3万円) |

※給与収入金額にするには、所得金額に65万円を足します。

【特定扶養控除と特定親族特別控除のイメージ】

令和3年度から令和7年度の所得制限と控除額

令和3年度(令和2年分の所得に対する課税分)から、合計所得金額の要件等が改正されました。

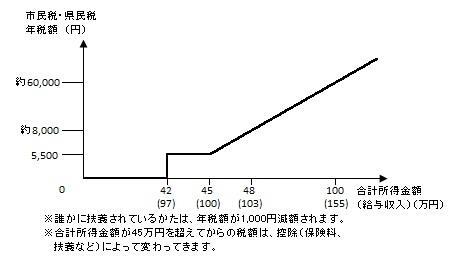

配偶者のかた自身の市民税・県民税について

配偶者控除・配偶者特別控除の対象となっている配偶者のかたであっても、1年間の合計所得金額が42万円(給与収入だと107万円)を超えた時点で、配偶者のかた自身も市民税・県民税の課税対象となります。

扶養の判定について

1年間の合計所得金額が58万円(給与収入だと123万円)を超えたかたは、税法上の扶養親族ではなくなります。これは配偶者特別控除の対象となっているかたでも同様です。

健康保険上の扶養親族とは考え方や基準額が異なりますので、保険の扶養親族については加入している保険の担当に御確認ください。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

財務部 市民税課 市民税1係

〒444-8601 岡崎市十王町2丁目9番地(東庁舎3階)

電話:0564-23-6082 ファクス:0564-27-1159

財務部 市民税課 市民税1係へのお問い合わせは専用のフォームをご利用ください