試しに計算してみると(併用住宅用地)

最終更新日令和7年4月1日 | ページID 001629

試しに計算してみると(併用住宅用地)

併用住宅用地

住宅と店舗等が一つの建物に併用してある土地をいいます。

計算対象地 面積:300平方メートル

下記の住宅用地の率を乗じて求めます。(地上4階以下の併用住宅の場合)

居住部分の割合が4分の1未満の場合は、すべて非住宅用地とされるため、住宅用地の特例を受けることはできません。

|

区分 |

居住部分の割合 |

住宅用地の率 |

税額の計算方法 |

|---|---|---|---|

|

併用住宅 イ |

2分の1以上 |

1.0 |

すべて住宅用地とされます。試しに計算してみると(住宅用地)の計算と 同様になります。 |

| 併用住宅 ロ |

4分の1以上 2分の1未満 |

0.5 |

半分を住宅用地、半分を非住宅用地として計算します。 具体的には以下の計算例を参照してください。 |

| 併用住宅 ハ |

4分の1未満 |

- |

すべて非住宅用地とされます。試しに計算してみると(非住宅用地)の計算と 同様になります。 |

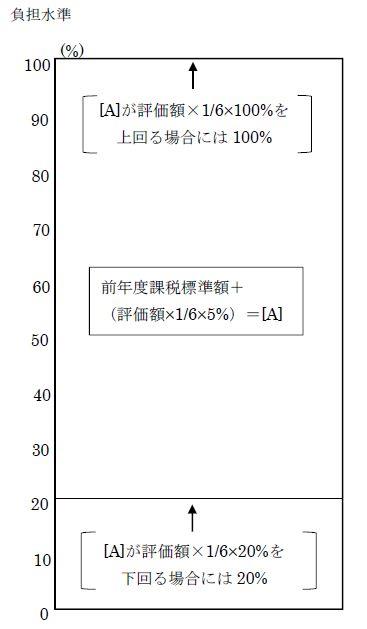

小規模住宅用地と非住宅用地の負担水準に応じた課税標準額の算出方法

小規模住宅用地

非住宅用地

税額の計算例

- ここでは、上記の併用住宅 ロ(戸数1戸)の場合の計算を例にとります。

300平方メートルのうち半分の150平方メートルが住宅用地、残りの半分の150平方メートルが非住宅用地となるため、それぞれに分けて計算します。

(1)小規模住宅用地の計算

住宅用地の面積が150平方メートルであるため、すべて小規模住宅用地として計算します。ただし、200平方メートルを超える場合は、さらに一般住宅用地とに分けて(小規模住宅用地と一般住宅用地及び非住宅用地)計算することになります。

令和6年度分

1,200,000円(小規模住宅用地課税標準額)

令和7年度分

令和7年度小規模住宅用地評価額

=80,000円(平方メートル単価)×150平方メートル(地積)

=12,000,000円 ※時点修正(注釈1)を考慮しないケースを想定

【負担水準の算定】

=令和6年度小規模住宅用地課税標準額÷(令和7年度小規模住宅用地評価額×6分の1)

=1,200,000円÷(12,000,000円×6分の1)

=1,200,000円÷2,000,000円

=0.600

以上の結果から、負担水準が1.0未満であるので、

〔A〕

=前年度課税標準額+(評価額×6分の1×5%)

=1,200,000円+(12,000,000円×6分の1×5%)

=1,300,000円

〔B〕

=評価額×6分の1×100%

=12,000,000円×6分の1×100%

=2,000,000円

〔A〕と〔B〕を比較すると〔A〕が〔B〕を下回るため、〔A〕を採用します。

よって、令和7年度の小規模住宅用地課税標準額は、1,300,000円となります。

令和8年度分

令和8年度小規模住宅用地評価額

=80,000円(平方メートル単価)×150平方メートル(地積)

=12,000,000円 ※時点修正(注釈1)を考慮しないケースを想定

【負担水準の算定】

=令和7年度小規模住宅用地課税標準額÷(令和8年度小規模住宅用地評価額×6分の1)

=1,300,000円÷(12,000,000円×6分の1)

=1,300,000円÷2,000,000円

=0.650

以上の結果から、負担水準が1.0未満であるので、

〔A〕

=前年度課税標準額+(評価額×6分の1×5%)

=1,300,000円+(12,000,000円×6分の1×5%)

=1,400,000円

〔B〕

=評価額×6分の1×100%

=12,000,000円×6分の1×100%

=2,000,000円

〔A〕と〔B〕を比較すると〔A〕が〔B〕を下回るため、〔A〕を採用します。

よって、令和8年度の小規模住宅用地課税標準額は、1,400,000円となります。

令和9年度分(評価替え基準年度)

令和9年度非住宅用地評価額

=82,000円(平方メートル単価)×150平方メートル(地積)

=12,300,000円 ※評価替え(注釈2)により路線価(平方メートル単価)が変更となったケースを想定

【負担水準の算定】

=令和8年度小規模住宅用地課税標準額÷(令和9年度小規模住宅用地評価額×6分の1)

=1,400,000円÷(12,300,000円×6分の1)

=1,400,000円÷2,050,000円

=0.682

以上の結果から、負担水準が1.0未満であるので、

〔A〕

=前年度課税標準額+(評価額×6分の1×5%)

=1,400,000円+(12,300,000円×6分の1×5%)

=1,502,500円

〔B〕

=評価額×6分の1×100%

=12,300,000円×6分の1×100%

=2,050,000円

〔A〕と〔B〕を比較すると〔A〕が〔B〕を下回るため、〔A〕を採用します。

よって、令和9年度の小規模住宅用地課税標準額は、1,502,500円となります。

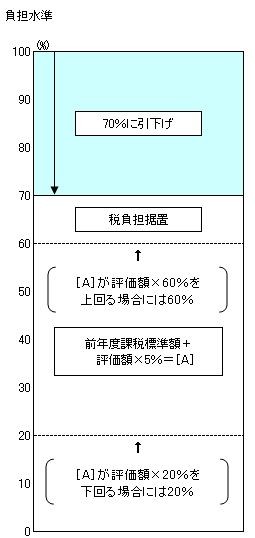

(2)非住宅用地の計算

令和6年度分

7,100,000円(非住宅用地課税標準額)

令和7年度分

令和7年度非住宅用地評価額

=80,000円(平方メートル単価)×150平方メートル(地積)

=12,000,000円 ※時点修正(注釈1)を考慮しないケースを想定

【負担水準の算定】

=令和6年度非住宅用地課税標準額÷令和7年度非住宅用地評価額

=7,100,000円÷12,000,000円

=0.591

以上の結果から、負担水準が0.6未満であるので、

〔A〕

=前年度課税標準額+(評価額×5%)

=7,100,000円+(12,000,000円×5%)

=7,700,000円

〔B〕

=評価額×60%

=12,000,000円×60%

=7,200,000円

〔A〕と〔B〕を比較すると〔A〕が〔B〕を上回るため、〔B〕を採用します。

よって、令和7年度の課税標準額は、7,200,000円となります。

令和8年度分

令和8年度非住宅用地評価額

=80,000円(平方メートル単価)×150平方メートル(地積)

=12,000,000円 ※時点修正(注釈1)を考慮しないケースを想定

【負担水準の算定】

=令和7年度非住宅用地課税標準額÷令和8年度非住宅用地評価額

=7,200,000円÷12,000,000円

=0.600

以上の結果から負担水準が0.6以上であり、令和4年度の課税標準額の据置となるため、令和8年度の課税標準額は、7,200,000円となります。

令和9年度分(評価替え基準年度)

令和9年度非住宅用地評価額

=82,000円(平方メートル単価)×150平方メートル(地積)

=12,300,000円 ※評価替え(注釈2)により路線価(平方メートル単価)が変更となったケースを想定

【負担水準の算定】

=令和8年度非住宅用地課税標準額÷令和9年度非住宅用地評価額

=7,200,000円÷12,300,000円

=0.585

以上の結果から、負担水準が0.6未満であるので、

〔A〕

=前年度課税標準額+(評価額×5%)

=7,200,000円+(12,300,000円×5%)

=7,815,000円

〔B〕

=評価額×60%

=12,300,000円×60%

=7,380,000円

〔A〕と〔B〕を比較すると〔A〕が〔B〕を上回るため、〔B〕を採用します。

よって、令和9年度の課税標準額は、7,380,000円となります。

(3)税額の計算

固定資産税額は、小規模住宅用地と非住宅用地の課税標準額の合計を千円未満切捨てした額に税率(1.4%)をかけたものになります。

|

区分 |

小規模住宅分 |

一般住宅分 |

非住宅分 |

合計課税標準額 (千円未満切捨て後) |

税相当額 |

|---|---|---|---|---|---|

|

令和6年度 |

1,200,000 |

0 |

7,100,000 |

8,300,000 |

116,200 |

|

令和7年度 |

1,300,000 |

0 |

7,200,000 |

8,500,000 |

119,000 |

|

令和8年度 |

1,400,000 |

0 |

7,200,000 |

8,600,000 |

120,400 |

|

令和9年度 |

1,502,500 |

0 |

7,380,000 |

8,882,000 |

124,300 |

実際の課税標準額の端数処理は、納税義務者ごとのすべての固定資産を合算した額によって計算します。

(注釈1)土地の価格は、基準年度(3年ごと。直近は令和6年度)の価格を3年間据え置くことが原則ですが、第2年度、第3年度において価格の下落があり、価格を据え置くことが適当でないときは、価格の修正をします。

(注釈2)路線価(平方メートル単価)は、基準年度ごと(3年ごと。直近は令和6年度)に見直しされ、金額が変わる場合があります。