償却資産に対する課税について

ページ番号1001763 更新日 2026年2月25日

償却資産に対する課税

会社や個人の方が事業を営むために所有している構築物、機械、工具、器具、備品等の資産を償却資産といい、土地・家屋と同じく固定資産税が課税されます。

具体的には土地・家屋以外の事業の用に供することができる有形の資産で、減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上、損金又は必要な経費に算入される性格のもの(法人税又は所得税が課されない者が所有するものを含む)をいいます。ただし、自動車税・軽自動車税の課税客体となるものは除かれます。

償却資産の所有者は、毎年1月1日現在の資産状況を、1月31日(土曜日・日曜日・祝日の場合はその翌平日)までに申告していただく義務があります。この申告に基づき、毎年評価額の計算、価格の決定をし、土地や家屋と同様に固定資産税が課税されます。

償却資産の具体例

具体的には次のようなものです。

1.構築物

- 【建物附属設備】受変電設備、予備電源設備、特定の生産用設備

- 【構築物】舗装路面、庭園、門・塀・緑化施設・屋外給排水設備等の外構工事、看板(広告塔等)等

2.機械及び装置

各種製造設備等の機械及び装置、クレーン等建設機械、機械式駐車設備等

3.船舶

ボート、釣船、漁船、遊覧船等

4.航空機

飛行機、ヘリコプター、グライダー等

5.車両及び運搬具

大型特殊自動車

6.工具、器具及び備品

パソコン、陳列ケース、看板(ネオンサイン等)、医療機器、測定工具、金型、理容及び美容機器、衝立、ルームエアコン、応接セット、レジスター等

償却資産の対象となる主な資産を業種別に例示すると、次の表に掲げるとおりです。

|

業種 |

内容 |

|---|---|

|

共通 |

応接セット、キャビネット、ロッカー、金庫、複写機、タイムレコーダー、自動販売機、ブラインド・カーテン、LAN設備、ファクシミリ、事務机・椅子、レジスター、テレビ、看板、ネオンサイン、パソコン、エアコン、内装・内部造作(テナントが施工したもの)、駐車場設備など |

|

喫茶・飲食店 |

テーブル・椅子、カウンター、室内装飾品、金庫、レジスター、テレビ、ジュークボックス、ステレオ、放送設備、タオル蒸器、エアコン、冷蔵庫、厨房用具、製麺機、混合機、日よけ、看板、ネオンサイン、自動販売機、駐車場設備、カラオケ機器など |

|

理容・美容業 |

理容・美容いす、応接セット、消毒殺菌器、タオル蒸器、ドライヤー、赤外線灯、洗面設備、テレビ、エアコン、レジスター、サインポール、ネオンサイン、駐車場設備など |

|

クリーニング業 |

洗濯機、脱水機、ドライ機、スリーブ、プレス、ビニール包装設備、看板、駐車場設備など |

|

農業 |

温室(ビニール製)、給排水設備、井戸、乗車して自走運転のできる装置のない農業用耕作機械等、農耕作業用自動車(大型特殊自動車に限る。 ※自動車税、軽自動車税の対象は除く)など |

|

医療・薬局業 |

薬品戸棚、陳列ケース、ベッド、キャビネット、分包器、エックス線装置、顕微鏡、心電計、消毒殺菌用機器、手術台、歯科診療用ユニット、投影機、光学検査機器、保育器、冷蔵庫、レジスター、エアコン、給食用厨房器具、ネオンサイン、看板、駐車場設備など |

|

小売業 |

ショーウインド、陳列ケース、レジスター、自動販売機、冷蔵ストッカー、店用簡易設備、間仕切り、日よけ、エアコン、ネオンサイン、看板、駐車場設備など |

|

自動車修理業 |

旋盤、プレス、ホーニング、リフト、チェンブロック、オイルクリーナー、カーウォッシャー、コンプレッサー、溶接機、充電機、コンデンサー、グラインダー、万力、ドリル、検査工具、治具、取付工具、切削工具、金庫、駐車場設備など |

|

金属製品 |

旋盤、ボール盤、定盤フライス盤、プレス、シャーリング、カッター、研磨機、グラインダー、モーター、溶接機、コンプレッサー、レーン、検査工具、治具、取付工具、切削工具、駐車場設備、受・変電設備、動力配線など |

|

不動産賃貸業 |

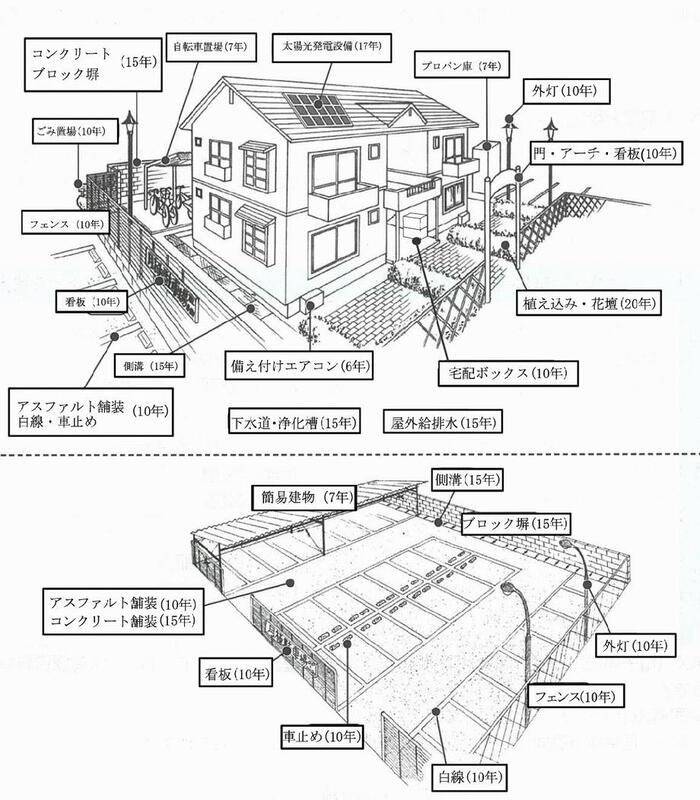

自転車置場、駐車場設備、排水溝、フェンス、緑化施設、庭園、門扉、屋外給排水設備、下水道接続設備、看板、広告塔、屋外照明設備、エアコン、受・変電設備、発電機設備、蓄電池設備、太陽光発電設備、宅配ボックスなど ※ |

※下の図は不動産賃貸業における申告対象資産の例です。()内は各資産の耐用年数ですが、材質等によって耐用年数が異なる場合もございますので、ご承知おきください。

取扱いに注意が必要な資産

申告対象となる資産

- 耐用年数1年以上で取得価額が10万円以上の資産。取得価額が10万円未満の資産であっても固定資産として個別に減価償却している資産(詳細は下記「少額資産の取扱い」参照)

- 償却済資産(減価償却が終わった資産)

- 建設仮勘定で経理されている資産(その一部又は全部が完成している場合のその完成部分)

- 遊休資産(稼働を休止しているが、いつでも稼働できる状態にある資産)

- 未稼働資産(すでに完成しているが、まだ稼働していない資産)

- 改良費(資本的支出:新たな資産の取得とみなし、本体とは区分して取り扱います。)

- 福利厚生(社宅・宿舎等)の用に供するもの

- 大型特殊自動車に該当する車両

- リース資産(他へ事業用として貸付けている資産)

- 機械等を作動させるために必要なソフトウェア(機械と一体のものとみなされるため、申告の対象となります)

- 書画・骨とうのように、時の経過によりその価値が減少しない資産のうち、原則として100万円未満のもの

※平成26年12月に法人税基本通達・所得税基本通達が一部改正され、原則として100万円未満の美術品等は減価償却資産として取り扱われることとなりました。

申告から除外される資産

- 耐用年数が1年未満の資産

- 無形減価償却資産(特許権、ソフトウェアなど)

※一部のソフトウェア(上記、申告対象となる資産を参照)については申告が必要となります。 - 繰延資産(開業費、開発費など)

- 棚卸資産(商品、貯蔵品など)

- 書画・骨とうのように、時の経過によりその価値が減少しない資産のうち、原則として100万円以上のもの

※平成26年12月に法人税基本通達・所得税基本通達が一部改正され、原則として100万円未満の美術品等は減価償却資産として取り扱われることとなりました。 - ファイナンス・リース取引に係るリース資産で、取得価格が20万円未満のもの(平成20年4月1日以降の契約分に限ります。)

- 自動車税及び軽自動車税の対象となる自動車、原動機付自転車、小型特殊自動車など

建築設備における家屋と償却資産の区分

建築設備とは、電気設備、給排水設備、衛生設備、空調設備、運搬設備等の家屋と一体となって家屋の効用を高める設備をいいます。

固定資産税における取扱いでは、家屋と償却資産を区分して評価しています。

(1)家屋と建築設備の所有者が異なる場合

家屋の所有者と異なる者(テナント)が貸ビル・貸店舗等に施工した内装・造作及び建築設備等については、テナントの償却資産として取り扱いますので、テナントが当該資産を申告してください。

※家屋の所有者と異なる者(テナント)が家屋の所有者や前の賃借人等の建築設備等を、中古資産として一括購入した場合、あくまでも該当する償却資産の取得価額分のみが申告対象であり、営業権相当分(繰延資産)は除いて申告してください。

(2)家屋と建築設備の所有者が同じ場合

家屋と建築設備の所有者が同一の場合に、以下のものは償却資産として評価します。

- 独立した機器としての性格の強いもの(例:受変電設備)

- 特定の生産又は業務の用に供されるもの(例:工場の機械等の動力源である電気設備)

- 単に移動を防止する程度に家屋に取り付けられたもの(例:ルームエアコン)

- 構造的に家屋と一体となっていないもの(例:屋外に設置された配線・配管)

- サービス設備としての性格の強いもの(例:ホテルにおける厨房設備、洗濯設備)

※自己所有の建物を維持管理の必要から改修した場合の費用は、家屋評価に含まれますので、償却資産としての申告の必要はありません。

少額資産の取扱い

少額資産は、税務会計(法人税・所得税)の処理(償却方法)に応じて、取扱いが異なります。

|

取得価額 |

経理区分 個別減価償却 |

経理区分 中小企業特例(※1) |

経理区分 一時損金算入(※2) |

経理区分 3年一括償却(※3) |

|---|---|---|---|---|

| 10万円未満 | 対象 (申告が必要です) |

― | 対象外 | 対象外 |

|

10万円以上20万円未満 |

対象 (申告が必要です) |

対象 (申告が必要です) |

― | 対象外 |

|

20万円以上30万円未満 |

対象 (申告が必要です) |

対象 (申告が必要です) |

― | ― |

| 30万円以上 | 対象 (申告が必要です) |

― |

― | ― |

- ※1租税特別措置法第28条の2又は第67条の5の規定により、取得価額が10万円以上30万円未満の資産を一時に損金(必要な経費)に算入するもの

- ※2法人税法施行令第133条又は所得税法施行令第138条の規定により、耐用年数が1年未満又は取得価額が10万円未満の資産を一時に損金(必要な経費)に算入するもの

- ※3法人税法施行令第133条の2第1項又は所得税法施行令第139条第1項の規定により、取得価額が20万円未満の資産を3年で均等償却するもの

国税と固定資産税(償却資産)の比較

法人税又は所得税の申告の際、固定資産台帳及び減価償却資産台帳を作成されていると思いますが、税務会計と固定資産税では減価償却資産の取扱いが若干異なりますので御留意ください。

| 項目 | 固定資産税の取扱い | 国税の取扱い |

|---|---|---|

|

償却計算の基準日 |

賦課期日(1月1日) |

事業年度(決算期) |

|

減価償却の方法 |

定率法(特例として取替法、 生産高比例法) |

建物以外の一般の資産は、 |

|

前年中の新規取得資産 |

半年償却(2分の1) |

月割償却 |

|

圧縮記帳の制度 |

認めない |

認める |

|

特別償却の制度 |

認めない |

認める |

|

評価額の最低限度 |

取得価額の100分の5 |

1円(備忘価格) |

|

改良費 |

区分評価 |

原則区分評価 |

償却資産の評価

1.評価額の算出方法

固定資産評価基準に基づき、取得価額を基礎として、取得後の経過年数に応ずる価値の減少(減価)を考慮して評価します。

| 区分 | 評価額 |

|---|---|

|

前年中に取得した資産 |

取得価額×(1-耐用年数に応ずる減価率×1/2) |

| 前年前に取得した資産 |

前年度評価額×(1-耐用年数に応ずる減価率) ※以降、毎年この方法により計算し、取得価額の5%まで減価します。 |

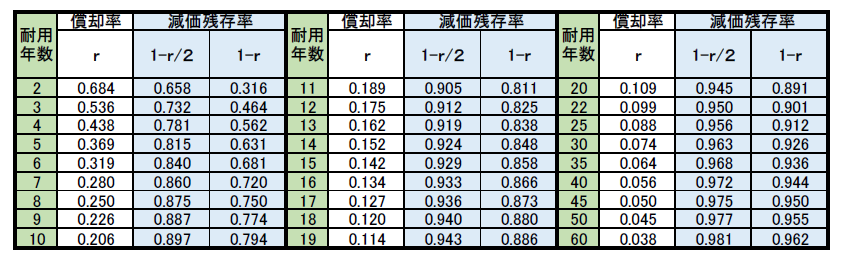

減価残存率表

2.計算例(取得価額900,000円、前年中取得、耐用年数3年の資産の場合)

- 取得価額:900,000円

- 取得時期:前年4月1日

- 耐用年数:3年→減価率 0.536(減価残存率表を参照)

- 1年目の減価残存率 (1-0.536×1/2)=0.732

- 2年目以降の減価残存率 (1-0.536)=0.464

| 年 | 評価額 |

|---|---|

| 1年目 | 900,000円×0.732=658,800円 |

| 2年目 | 658,800円×0.464=305,683円 |

| 3年目 | 305,683円×0.464=141,836円 |

| 4年目 | 141,836円×0.464=65,811円 |

| 5年目 | 65,811円×0.464=30,536<45,000円(※) |

※5年目で算出額が取得価額の5%(45,000円)より小さくなるため、以降の評価額は45,000円となります。

3.税額の決定

複数の資産をお持ちの場合は、すべての資産の評価額の合計を課税標準額として、次により税額を算出します。

ただし、所有する資産の課税標準額の合計が150万円未満の場合は、課税されません。

※課税標準額の特例の適用を受ける資産がある場合は、該当資産の評価額に、それぞれ特例率を乗じて得た額を基に算出します。

課税標準の特例が適用される償却資産

地方税法第349条の3、同法附則第15条、第15条の2及び第15条の3に規定する一定の要件を備えた償却資産は、固定資産税が軽減されます。

新たに特例適用資産を取得された場合は、償却資産申告書の備考欄と償却資産種類別明細書の摘要欄にその旨を記載のうえ、事実を証明する書類等を添付して提出してください。

※平成24年度税制改正により、地方税の特例措置について、国が一律に定めていた内容を市町村が法令の範囲内において条例で決定できる仕組み「地域決定型地方税制特例措置(通称:わがまち特例)」が導入されました。これを受け、岡崎市市税条例により課税標準の特例割合を定めています。

岡崎市で特例の該当が想定されるものの一例です。

※以下の特例以外にも特例が適用される場合があります。詳しくは資産税課償却資産係にご連絡ください。

|

適用条項 |

特例対象設備等 |

特例率 |

|---|---|---|

| 地方税法第349条の3第27項 | 家庭的保育事業の認可を得た者が直接当該事業の用に供する償却資産 |

2分の1 |

| 地方税法第349条の3第28項 | 居宅訪問型保育事業の認可を得た者が直接当該事業の用に供する償却資産 |

2分の1 |

| 地方税法第349条の3第29項 | 事業所内保育事業の認可を得た者が直接当該事業(利用定員が5人以下であるものに限る。)の用に供する償却資産 |

2分の1 |

|

地方税法附則第15条第2項第1号 |

汚水又は廃液処理施設 |

3分の1 |

| 地方税法附則第15条第2項第5号 | 公共下水道を使用する者が設置した除外施設 |

5分の4 |

| 地方税法附則第15条第36項 | 農業協同組合、中小事業等協同組合等が農業経営基盤強化促進法に規定する認定就農者の利用に供する償却資産 |

3分の2 |

| 地方税法附則第15条第43項 | 中小企業等経営強化法に規定する認定先端設備等導入計画に基づき取得した一定の設備 ※1 1.5%以上の賃上げ表明をしている場合 |

2分の1 |

| 地方税法附則第15条第43項 |

中小企業等経営強化法に規定する認定先端設備等導入計画に基づき取得した一定の設備 ※1 3.0%以上の賃上げ表明をしている場合 |

4分の1 |

※1 中小企業等経営強化法に係る課税標準の特例について

中小企業等経営強化法に係る課税標準の特例についてのご案内を参考にしてください。

※令和7年4月1日以降に取得する先端設備について固定資産税の軽減を受けるためには、賃上げを表明した先端設備導入計画の認定を受けている必要があります。

申告内容の確認調査について

岡崎市では、申告書の受理後、償却資産の評価等のためにお問合せすることがあります。また、地方税法第408条の規定に基づき、順次、減価償却資産明細書(固定資産台帳)の写しの提出をお願いすることや、償却資産の調査にお伺いすることがありますので、その際は御協力をお願いします。

なお、それらに伴って修正申告をお願いすることがありますが、その場合の課税に際しては、現年度だけでなく、資産を取得した年の翌年度まで遡及(最大5年度)することがありますので、御注意の上御承知おきください。

PDFファイルをご覧いただくには、「Adobe Acrobat Reader」が必要です。お持ちでない方はアドビ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

財務部 資産税課 償却資産係

〒444-8601 岡崎市十王町2丁目9番地(東庁舎3階)

電話:0564-23-6094 ファクス:0564-23-6096

財務部 資産税課 償却資産係へのお問い合わせは専用のフォームをご利用ください