償却資産に関するよくある質問

最終更新日令和3年1月4日 | ページID 027425

Q 店舗を借りて事業を行っている場合、どのようなものが申告の対象になりますか。

A 事業の用に供されている機械・装置、工具・器具・備品などのほかに、店舗を借りて事業をされているかたが貸しビル・貸店舗等に施工した内装・造作及び建築設備等についても、店舗を借りているかたの償却資産として申告していただく必要があります。

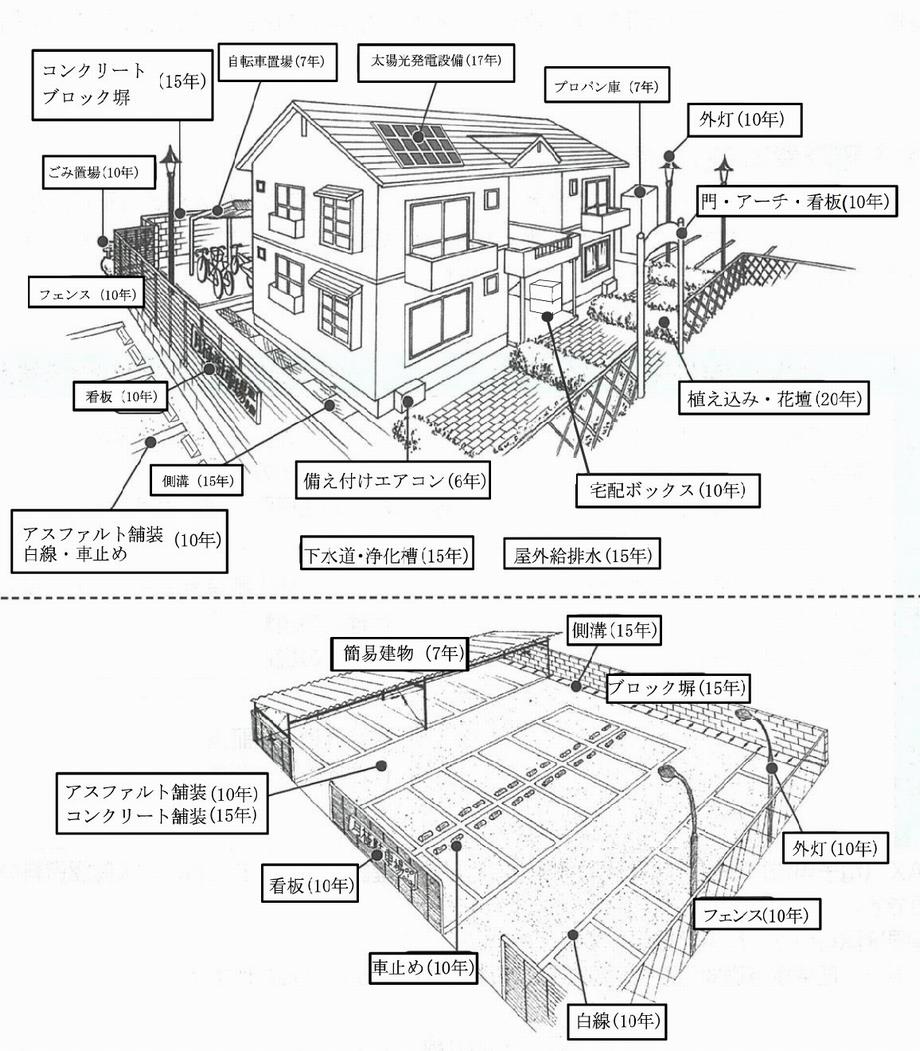

Q アパートを新築しましたが、どのようなものが申告の対象になりますか。

A 主に、外構部分の工事などが申告の対象となります。償却資産の申告の際には、工事見積等の工事費の内訳から対象資産の工事費を抜き出してください。

資産の抜き出しが困難な場合や申告対象となる資産が分からない場合は、工事見積等の工事費用が分かる資料をを資産税課までお持ちください。

※下の図は申告対象資産の例です。()内は各資産の耐用年数ですが、材質等によって耐用年数が異なる場合もございますので、ご承知おきください。

Q 申告書が送られてきたのですが、申告対象資産を所有していない場合でも申告は必要ですか。

A 資産の所有状況把握のために、申告書右下の「18 備考」欄の「3 該当資産なし」に丸を付けてご申告ください。また、わかる範囲で「今後も償却資産を取得する予定がない」もしくは「翌年以降に償却資産の取得予定がある」などを「18 備考」欄の余白に記入してください。

Q 提出した申告内容に誤りがあった場合、どのようにしたらよいですか。

A 「償却資産申告書(償却資産課税台帳)」の上部余白に「修正」と明記し、修正内容が分かるように記載してご提出ください。申告書一式が必要な場合は、あらためて送付いたしますので、償却資産係までご連絡ください。

Q 対象となる資産や申告書の記入方法が分からないときはどうすればよいですか。

A 固定資産を管理している台帳やその資産を取得した年月、取得価額が分かるもの(確定申告時の書類の写し、業者からの請求書など)をご準備いただき、資産税課窓口までお越しください。

Q 事業用と家庭用の両方で使用している備品は申告が必要ですか。

A 家庭用に使用している資産であっても、一部でも事業用として使用している場合は、申告の対象となります。その資産全体が課税客体となるため、申告の際は事業割合で按分した価額でなく、本来の取得価額でご申告ください。

Q 年の途中で閉店しました。固定資産税はどうなりますか。

A 固定資産税(償却資産)は1月1日現在事業の用に供している資産に対して課税されますので、その年の固定資産税については第1期から第4期までお支払いいただくようお願いします。なお、償却資産の申告については、お手数ですが下記連絡先まで廃業の旨をご連絡ください。その際に償却資産申告書をお送りさせていただきますので、右下の「18 備考」欄の、「4 廃業・解散・転出等」に丸を付け、廃業年月日を記載のうえご申告ください。

Q 償却資産の所有者が死亡しました。手続はどのようにすればよいですか。

A. (1)所有者が死亡し、廃業した場合

償却資産申告書右下の「18 備考」欄の、「4 廃業・解散・転出等」に丸を付け、廃業年月日を記入のうえ申告してください。押印については不要です。免税点未満(課税標準額が150万円以下)で課税されていない場合でも同様にご申告をお願いします。

(2)所有者が死亡し、新たな所有者が事業を引き継ぐ(相続する)場合

償却資産申告書に印字されている、亡くなられたかたの住所・氏名・電話番号等を二重線で消していただき、新たに所有者になるかたの住所・氏名・電話番号等を記入し、押印のうえご申告ください。また、申告書右下の「18 備考」欄の余白に相続が発生した年月日をご記入ください。

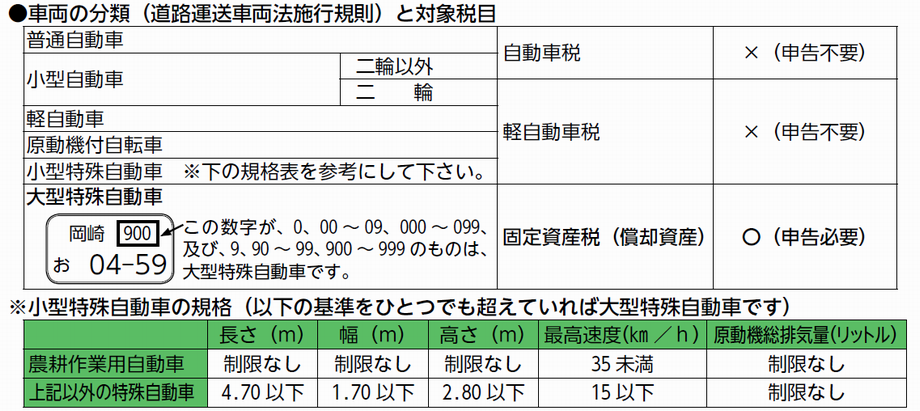

Q 確定申告の際に減価償却資産として車両を計上していますが、償却資産の申告は必要ですか。

A 自動車税、軽自動車税の課税対象となるような車両については、償却資産の申告の対象外となります。償却資産の申告対象となる車両は大型特殊自動車のみとなります。

Q 現在使用していない資産であっても、償却資産の申告は必要ですか。

A 現に事業の用に供することができる状態の資産であれば、償却資産として申告の対象になります。したがって、未稼働資産(すでに完成しているが、まだ稼働していない資産)や遊休資産(稼働を休止しているが、いつでも稼働できる状態にある資産)などについては、申告する必要があります。

Q 取得価額は消費税を含んだ金額を申告しますか。

A 採用している経理方式により異なります。所得税または法人税の申告で税込経理方式を採用している場合は、償却資産の取得価額にも消費税を含みます。反対に、税抜経理方式を採用している場合は、償却資産の取得価額にも消費税を含みません。

Q 耐用年数の経過した古い資産は申告の対象になりますか。

A 古い資産で減価償却済みであっても、事業の用に供することができる場合は、申告の対象になります。固定資産税(償却資産)では、取得価額の5%が評価額の最低限度額として残ります。

Q 資産の増減がなく、昨年と変更はありませんが、申告は必要ですか。

A 資産の増減に関わりなく申告は必要です。申告書右下の「18 備考」欄の「2 増減なし」に丸を付けてご申告ください。

Q 免税点未満(課税標準額が150万円未満)だが、申告は必要ですか。

A 償却資産を所有している場合、免税点未満であっても、申告は必要です。

Q 毎年税務署に確定申告をしていますが、市への申告も必要ですか。

A 税務署に対する申告は、国税(所得税・法人税)申告であり、減価償却費を必要経費として計上し、所得税・法人税を計算するためのものです。これに対し、市に対する申告は、市税である固定資産税(償却資産)を算出するものであり、1月1日現在の償却資産の保有状況を申告いただくものです。

所得税・法人税は国税であり、固定資産税は地方税であることなど、課税の仕組みや課税主体が違っておりますので、税務署への申告とは別に市への申告が必要となっています。