税額の計算方法(土地)

最終更新日令和7年12月25日 | ページID 039534

税額の計算方法(市街化区域)

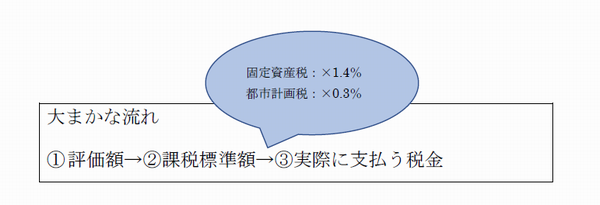

固定資産税の税金を出すまでの大まかな流れは以下の通りです。

1. 評価額の計算方法

評価額=路線価×土地の面積

*実際は土地の形の良し悪し、角地かどうかなど細かい補正があるため、計算した評価額に多少の相違が生じます。

*路線価は全国地価マップというウェブサイトから知ることができます。

2. 課税標準額の計算方法

現在土地をどのように利用しているかで計算方法が異なるため、主な3つの利用方法について説明します。

*実際には税負担の調整措置により、下記で計算した額と相違が生じる可能性があります。

(1) 住宅やアパートとして利用している。(納税通知書には現況地目:宅地 住宅区分:専用住宅と記載)

*固定資産税、都市計画税でそれぞれ計算方法が異なります。

〈固定資産税の課税標準額〉

・(住宅1戸につき200平方メートルまで) 1平方メートルあたりの評価額×土地の面積×1/6

・(200平方メートルを超える面積) 1平方メートルあたりの評価額×土地の面積 (200平方メートルを超える面積)×1/3

〈都市計画税の課税標準額〉

・(住宅1戸につき200平方メートルまで) 1平方メートルあたりの評価額×土地の面積×1/3

・(200平方メートルを超える面積) 1平方メートルあたりの評価額×土地の面積 (200平方メートルを超える面積) ×2/3

(2) 貸駐車場や更地として利用している。(納税通知書には現況地目:宅地、住宅区分:非住宅と記載。または現況地目:雑種地と記載)

*固定資産税、都市計画税でそれぞれ計算方法が異なります。

〈固定資産税の課税標準額〉

・評価額×0.7

〈都市計画税の課税標準額〉

・評価額×0.7

(3)田や畑として利用している。(納税通知書には現況地目:田または畑と記載)

*生産緑地に指定されている田や畑、市街化調整区域の田や畑は今回説明する方法とは異なる評価方法で行っております。

*固定資産税、都市計画税でそれぞれ計算方法が異なります。

〈固定資産税の課税標準額〉

・評価額×1/3

〈都市計画税の課税標準額〉

・評価額×2/3

3. 税額の計算方法

固定資産税の課税標準額×0.014…ⅰ

都市計画税の課税標準額×0.003…ⅱ

実際に支払う税金=ⅰ+ⅱ